1

Fábio Sá Earp, Eduardo F. Bastian e André de Melo Modenesi

INTRODUÇÃO

Este capítulo está dividido em duas seções. Na primeira é feita uma descrição das principais variáveis econômicas, com o intuito de fornecer ao leitor as informações que consideramos fundamentais ao entendimento do processo de desenvolvimento da economia brasileira após os anos 2000. Trata-se de um esforço mais descritivo, sem a preocupação de uma avaliação crítica. Na segunda parte é apresentado um resumo dos capítulos seguintes, que compõem o núcleo central do livro.

1. A ECONOMIA BRASILEIRA NO TERCEIRO MILÊNIO: NÚMEROS BÁSICOS

O primeiro fenômeno que salta aos olhos do observador é o crescimento do PIB, que entre 2000 e 2012 pulou de 2,98 trilhões de reais para 4,40 trilhões – um aumento da ordem de 50,0%. No mesmo período a população cresceu apenas 14% e assim o PIB per capita apresentou um aumento de 30%, pulando de US$8.900 para US$ 11.769, medido pela paridade do poder de compra (PPP). Ainda que o crescimento seja significativo, o patamar alcançado é claramente insatisfatório, quando comparado não apenas com os países ricos, mas também com outros países em desenvolvimento.

A despeito do crescimento do PIB, a evolução da renda per capita não pode ser considerada um resultado alvissareiro. De fato, nosso indicador per capita corresponde a cerca de 24% daquele encontrado para os Estados Unidos, 31% da Alemanha, 34% do Japão, 38% da Espanha e da Itália, 46% de Portugal, 63% da Argentina, 70% da Rússia e 81% do México. Nossa renda per capita supera três países que compõem o grupo dos BRICS[1]: é cerca de 7% maior do que a da África do Sul, 40% maior do que a da China e o triplo daquela verificada na Índia. Isto nos deixa em 76º lugar no ranking do Fundo Monetário Internacional, situados numa faixa intermediária porém muito longe do 29 países de renda elevada (Tabela 1).

Tabela 1

Renda per capita em 2010-2011 (corrigida pela PPP)

| Faixa de renda per capita | Número de países |

| Acima de US$ 30.000 | 29 |

| De US$ 15.000 a 30.000 | 32 |

| De US$ 5.000 a 15.000 | 22 |

| Abaixo de US$ 5.000 | 64 |

Fonte: FMI, World Economic Outlook, October 2012.

Olhemos, agora, para dentro do país e vejamos o que os números do milênio nos indicam. O crescimento econômico, que acumulou 47,80% entre 2000 e 2012 foi baixo e irregular. Encontramos taxas razoavelmente elevadas (acima de 5% anuais) em apenas quatro ocasiões: nos anos de 2004, 2007, 2008 e 2010; taxas reduzidas (de 3 a 5% anuais) em 2000, 2005 e 2006, e taxas inferiores a 3% em outros cinco anos (Tabela 2).

Tabela 2

Indicadores macroeconômicos (variação em relação ao ano anterior)

| PIB | Formação Bruta de Capital Fixo |

Consumo das Famílias |

Salário mínimo real (julho) |

IPCA | |

| 2000 | 4,31 | 5,03 | 4,03 | 4,41 | 5,97 |

| 2001 | 1,31 | 0,44 | 0,68 | 10,70 | 7,67 |

| 2002 | 2,66 | -5,23 | 1,93 | 1,78 | 12,53 |

| 2003 | 1,15 | -4,59 | -0,78 | 1,75 | 9,30 |

| 2004 | 5,71 | 9,12 | 3,82 | 1,47 | 7,60 |

| 2005 | 3,16 | 3,63 | 4,47 | 9,44 | 5,69 |

| 2006 | 3,96 | 9,77 | 5,20 | 13,49 | 3,14 |

| 2007 | 6,09 | 13,85 | 6,07 | 4,29 | 4,46 |

| 2008 | 5,17 | 13,57 | 5,67 | 1,50 | 5,90 |

| 2009 | -0,33 | -6,72 | 4,44 | 7,18 | 4,31 |

| 2010 | 7,53 | 21,33 | 6,94 | 4,81 | 5,91 |

| 2011 | 2,73 | 4,72 | 4,09 | 0 | 6,50 |

| 2012 | 0,87 | -4,01 | 3,07 | 8,35 | 5,84 |

Fonte: IPEADATA, exceto salário mínimo real (dados IPEADATA, nossa elaboração).

O caráter oscilante do crescimento resultou, em grande parte, das oscilações da Formação Bruta de Capital Fixo. Já o consumo das famílias apresentou crescimento relativamente constante. Este último expandiu-se graças a um processo de distribuição de renda, liderado pelo crescimento do salário mínimo real – que cresceu 97%% passando de 326,15 reais (janeiro de 2000) para 641,71 reais (dezembro de 2012) – e pelas transferências de assistência e previdência social (TAPS)[2]. Entre 2004 e 2011, enquanto os 20% mais pobres da população tiveram aumentos de renda real acima de 70%, os 20% mais ricos tiveram um ganho inferior a 20%[3].

A melhora na distribuição de renda foi sabidamente uma marca do período. Medido pelo índice de Gini, o grau de concentração caiu de 0,567 para 0,508. Ainda que seja um ganho muito expressivo, o patamar alcançado é pouco significativo tanto em relação a nossa história como no plano internacional. De fato, apesar de todo o esforço de distribuição de renda, nos encontramos praticamente no mesmo nível que estávamos em 1960; levamos meio século para chegar ao mesmo lugar. Comparados com outros países, estamos muito bem em relação à África do Sul, relativamente próximos da China (que está numa trajetória de concentração de renda) e dos Estados Unidos, mas muito longe dos países da União Europeia – que dirá então dos paraísos nórdicos (Tabela 3). (Tabela 3).

Tabela 3

Índice de Gini para países selecionados (2012)

| País | Índice de Gini |

| África do Sul | 0,650 |

| Brasil | 0,508 |

| China | 0,474 |

| Estados Unidos | 0,450 |

| Rússia | 0,417 |

| Japão | 0,376 |

| Índia | 0,368 |

| União Européia | 0,304 |

| Noruega | 0,250 |

| Suécia | 0,230 |

Fonte: IPEADATA.

Contudo, se é verdade que o crescimento do consumo no período deveu-se à melhoria na distribuição de renda, há também que se destacar um outro componente que explica o comportamento recente do consumo: a expansão do crédito. A relação crédito sobre o PIB saltou na última década, passando de pouco mais de 28% em janeiro de 2001 para 53,5% em dezembro de 2012 (gráfico 1). Entre os fatores que explicam esta expansão, está o crescimento do crédito à pessoa física que cresceu quase 120% em igual período, com destaque para a modalidade crédito consignado. Cabe notar também, a expressiva queda no spread do crédito à pessoa física que desceu de um patamar de quase 50% no começo de 2001 para 27,4% em dezembro de 2012.

Gráfico 1

Operações de crédito aos setores público e privado – (% PIB)

Fonte: Ipeadata

Do ponto de vista do regime macroeconômico, o país vem adotando, desde 2009, o chamado tripé: metas de inflação, taxa de câmbio flutuante e metas de superávit primário sobre o PIB. No contexto do regime de metas inflacionárias, as metas foram cumpridas durante quase todo o período, com exceção de 2001 a 2004, quando atingiu valores acima de 7% anuais[4]. Mas apenas em 2006 ficou abaixo de 4%, indicando que a sociedade brasileira parece ter implicitamente aceitado uma inflação média flutuando entre os 4 e os 7% anuais.

Ainda sobre a inflação, é importante notar algumas mudanças qualitativas. Houve uma contínua e elevada inflação de serviços, ocasionada, provavelmente, pela melhora na distribuição que permitiu que uma parcela significativa da sociedade tivesse acesso a serviços que antes não podia comprar. Por outro lado, a inflação de bens comercializáveis operou em ritmo bem mais lento ao longo de quase todo o período, em função, em boa medida, do processo de apreciação cambial ocorrido na segunda metade dos anos 2000. A partir de dados do Índice Nacional de Preços ao Consumidor Amplo (IPCA), o gráfico 2 mostra que após a maxidesvalorização cambial ocorrida em 2002-2003, a inflação de serviços (variação percentual em 12 meses do IPCA serviços) foi praticamente sempre superior à inflação de comercializáveis (variação percentual em 12 meses do IPCA comercializáveis), com a brevíssima exceção do ano de 2008[5]. Este quadro sugere que houve uma mudança de preços relativos na economia brasileira na última década[6], com os não comercializáveis se beneficiando da falta de concorrência internacional.

Gráfico 2

Taxas de Inflação (variação % em 12 meses)

Fonte: Elaboração própria a partir de Ipeadata.

A dívida pública líquida caiu acentuadamente, de um nível de 50% do PIB para apenas 35%. Este foi um resultado derivado sobretudo do crescimento econômico. Por outro lado, a dívida bruta apresentou uma elevação de 46,7 para 59,2% do PIB. A avaliação destes resultados é objeto de intensa discussão entre economistas, a qual escapa ao escopo deste capítulo.

O setor externo deu uma contribuição expressiva para o crescimento do período. O comércio exterior teve um desempenho sem precedente: as exportações brasileiras foram multiplicadas por um fator 4,42 e as importações por um fator 3,98 (Tabela 4).

Tabela 4

Contas externas e reservas internacionais (US$ bilhões)

| Exportações | Importações | Transações correntes |

Investimento direto total líquido |

Investimento em carteira |

Reservas (US$ bilhões) |

|

| 2000 | 55 | 56 | -24 | 30 | 7 | 33 |

| 2001 | 58 | 56 | -23 | 25 | 0 | 36 |

| 2002 | 60 | 47 | -8 | 14 | -5 | 38 |

| 2003 | 73 | 48 | 4 | 10 | 5 | 49 |

| 2004 | 96 | 63 | 12 | 8 | -5 | 53 |

| 2005 | 118 | 74 | 14 | 13 | 5 | 54 |

| 2006 | 137 | 91 | 14 | -9 | 9 | 86 |

| 2007 | 161 | 121 | 2 | 28 | 48 | 180 |

| 2008 | 198 | 173 | -28 | 25 | 1 | 207 |

| 2009 | 153 | 128 | -24 | 36 | 50 | 239 |

| 2010 | 202 | 182 | -47 | 37 | 63 | 289 |

| 2011 | 256 | 226 | -52 | 68 | 35 | 352 |

| 2012 | 243 | 223 | -54 | 68 | 9 | 379 |

Fonte: IPEADATA e Banco Central do Brasil — Depec.

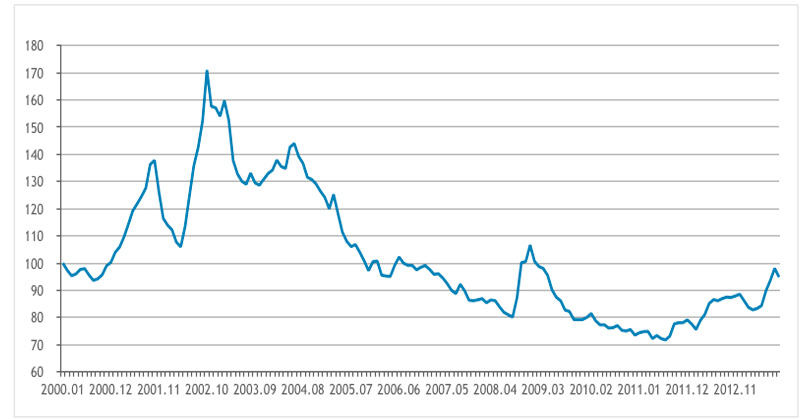

As exportações tiveram um impacto bastante positivo sobre a expansão da produção, enquanto as importações foram especialmente importantes para que a taxa de inflação não atingisse níveis mais elevados; o câmbio teve impacto diferenciado, alternando entre fases de apreciação e depreciação. Nos primeiros anos do milênio, houve uma tendência à depreciação da taxa de câmbio real efetiva, com destaque para a maxidesvalorização de 2002-2003. A partir da metade da década de 2000, houve, por sua vez, um forte movimento de apreciação cambial e, em meados de 2011, a taxa de câmbio real efetiva chegou a um patamar quase 30% mais apreciado que em janeiro de 2000. Deste ponto em diante, começou um movimento de reversão, mas, ainda hoje, a taxa encontra-se mais apreciada do que em 2000 (Gráfico 3)[5].

Gráfico 3

Índice da Taxa de Câmbio Real Efetiva (IPCA) — (jan 2000 = 100)

Fonte: Banco Central

O déficit de transações correntes, acentuado desde 2008, foi coberto graças à entrada de investimentos externos, diretos e em carteira. Dado o regime cambial este influxo de recursos implicou na apreciação da taxa de câmbio supra mencionada, a qual teve efeitos deletérios sobre a competitividade da indústria manufatureira nacional, nos mercados externo e interno.

O saldo comercial e, sobretudo, a entrada de capitais possibilitaram uma acumulação de reservas internacionais igualmente sem precedentes, multiplicadas por um fator de onze vezes e meio, passando de 33 para 379 bilhões de dólares. A entrada de capitais foi muito significativa ao longo da segunda metade da década, sendo que, nos últimos anos, o investimento direto tem ganhado importância relativa. Todavia, a queda recente nos investimentos em carteira é um fato que requer atenção, ainda mais em um contexto de sucessivos e crescentes déficits em conta corrente.

Apesar da distribuição de renda, a prestação de serviços básicos à população durante o período foi claramente defasada em relação à renda. Enquanto o PIB per capita cresceu 30% o IDH apresentou uma taxa de crescimento de apenas 9,1%. Ainda que superior ao crescimento do IDH mundial (que foi de 8,6%) este valor é cerca de um terço da renda per capita. O indicador de saúde é ainda pior, pois apresentou um crescimento de apenas 7% entre 2000 e 2012.

O panorama geral acima exposto foi interpretado de diferentes maneiras pelos autores que compõem este livro. O leitor encontrará nos próximos capítulos tanto críticas quanto elogios às políticas econômicas da última década, bem como perspectivas mais e menos otimistas acerca dos rumos da economia brasileira no futuro. Por conseguinte, este não é um livro nem de celebração e nem de oposição às políticas econômicas do passado recente. Trata-se de um livro que retrata de maneira heterogênea a economia brasileira e reflete uma parte da produção de uma instituição que pensa o Brasil de forma plural.

2. O que dizem nossos autores

Uma avaliação global do período é feita por Reinaldo Gonçalves, no capítulo 2, “Balanço crítico da economia brasileira nos governos do Partido dos Trabalhadores”. O autor contesta a leitura segundo a qual os governos petistas teriam representado a ruptura com o neoliberalismo e que teríamos tido um “decênio glorioso” que teria “mudado o Brasil. São analisadas três hipóteses: (i) o Modelo Liberal Periférico executado nos governos do PSDB foi mantido ao longo dos governos do PT; (ii) o desempenho da economia durante os governos do PT é fraco quando comparado ao padrão histórico de crescimento; (iii) este crescimento é igualmente fraco quando comparado aos padrões atuais da economia mundial.

No que respeita à comparação com os governos anteriores, o autor mostra que o crescimento do PIB no governo Lula está abaixo da média e da mediana no período republicano, e ainda mais abaixo no governo Dilma. No que diz respeito aos índices de liberalização e de abertura financeira, existe um aumento em relação ao governo FHC. E no que diz respeito ao Índice de Desempenho Macroeconômico – média simples de seis variáveis – variação do PIB, hiato de crescimento (diferença entre o índice anterior e a taxa de variação do PIB mundial), variação do investimento, inflação, razão dívida pública interna/PIB e dívida externa/exportações. O governo Lula aparece em 22º lugar em uma lista que tem como líder o governo Dutra e em último lugar o governo Collor.

No que respeita à comparação internacional na última década, tomando como referência uma lista de 186 países, o crescimento médio do PIB durante os governos Lula e Dilma (3,6%) é inferior à média simples (4,6%) e à mediana (4,4%) do grupo. Nestas circunstâncias mais da metade daqueles países teve melhor desempenho do que o Brasil no período. Estas reduzidas taxas de crescimento se explicam pelo fato de que o Brasil tem uma das mais baixas taxas de crescimento em relação ao PIB. Em uma lista de 170 países o Brasil ocupa a 126ª posição, com uma taxa de crescimento cerca de 30% inferior à média mundial.

A inflação brasileira alcançou 6,1%, enquanto a média mundial foi 6% e a mediana mundial 4,4%. No que diz respeito às contas externas, tomando como indicador o saldo de transações correntes, saímos de um superávit de US$ 4 bilhões em 2003 para um déficit de US$ 24 bilhões em 2009, déficit este que, segundo estimativas, pode atingir US$ 88 bilhões em 2014. Tomado como proporção do PIB, o saldo de conta corrente passaria de 0,8% em 2003 para -0,3% ao final do governo Dilma. Este fraco desempenho do setor externo da economia conduz a um aumento da sua vulnerabilidade estrutural: tomando como indicador a posição líquida de investimento internacional (ativo externo menos passivo externo), o Brasil tem um valor negativo de US$ 738 bilhões de dólares – superado apenas por Austrália, Espanha e Estados Unidos (este último em uma situação relativamente confortável por ser o emissor da moeda de reserva internacional).

O aumento das reservas internacionais é visto como um contraponto ao aumento do passivo externo pelos governos petistas. No entanto, para Reinaldo Gonçalves, a manutenção destas reservas têm custos relevantes que não podem ser ignorados. O primeiro deles é o custo cambial, dado pela diferença entre a taxa média de retorno dos ativos estrangeiros no Brasil e a taxa de remuneração média das reservas internacionais brasileiras aplicadas no exterior. Apenas no período 2009-2011 este diferencial foi de US$ 5,7 bilhões, o que equivale a 22,7% do superávit comercial brasileiro. O segundo é o custo fiscal, medido pela diferença entre o custo médio da dívida pública interna e a taxa de remuneração das reservas internacionais. Também no período 2009-2011, este custo fiscal foi de R$ 47,2 bilhões, cerca de 71,7% do superávit primário e 1,3% do PIB.

Pela ótica das finanças públicas, o resultado nominal do governo é negativo em todo o período posterior a 2003 (com estimativa até 2014). A média brasileira no período é de -2,7%, mais do dobro da média e da mediana mundiais. O resultado piora nos últimos anos em função de políticas fiscais expansionistas praticadas a partir de 2008. O superávit primário foi em média de 3,2% do PIB, mas o serviço da dívida pública ficou em 6%, contra 1,8% da média mundial, diferença que é fruto das elevadas taxas de juros praticadas no país. A dívida pública líquida caiu durante o período, tal como a dívida bruta, que atingiu 58,9% do PIB; na média, ficou em 66,0%, acima da média do resto do mundo (55,6%).

A expansão do crédito, um dos responsáveis pelo crescimento do mercado interno, foi de 9,8% ao ano, quase o triplo do crescimento do PIB. Tanto empresas como famílias elevaram seu nível de endividamento. O grau de endividamento das empresas (dívida/ excedente operacional bruto) passou de 26,0% para 40,3%. No caso das famílias, a dívida per capita mais do que triplicou. Como consequência, aumentou o grau de inadimplência; no caso das empresas passou 3,4% para 6,9%, no das famílias a dívida per capita/salário médio passou de 5,1% para 16,6%.

Em síntese, a conclusão de Reinaldo Gonçalves é que tanto do ponto de vista do padrão histórico brasileiro, quanto na comparação internacional, o resultado dos governos petistas está longe de ser animador. Os demais artigos deste livro analisam aspectos mais restritos do comportamento da economia.

No capítulo 3, “Política monetária e combate à inflação”, André de Melo Modenesi afirma que a política monetária brasileira no século XXI constitui uma anomalia. Apesar de inaugurada em 1995 uma fase de relativa estabilidade de preços com o Plano Real, o Banco Central do Brasil (BCB) tem mantido a taxa Selic em níveis excessivamente elevados. Após a implementação do Real e adotado o regime de metas de inflação (RMI), em 1999, a expectativa era de que, na medida em que se fosse consolidando a estabilização dos preços, a Selic passasse a ser significativamente reduzida, convergindo para níveis prevalecentes nas economias com preços estáveis.

Não foi o que aconteceu. Mesmo a despeito de ter sido promovida uma inflexão da política fiscal, com a geração de superávits primários, a partir de 1999. Entre esse ano e o de 2012, a Selic real média foi superior a 8% a.a. Não obstante a rigidez da PM pós Plano Real, a inflação vem-se mantendo em patamares que podem ser considerados elevados, principalmente com relação à experiência internacional. No período de 1995 a 2012, o IPCA ficou abaixo de 5% em apenas quatro anos, atingindo média pouco superior a 7%. Em suma, apesar da longa manutenção da Selic em níveis inusitados, a inflação tem cedido pouco. Surpreende a persistente coexistência de taxas reais de juros anomalamente altas com níveis relativamente elevados de inflação.

O autor ressalta um conjunto amplo de evidências de que há falhas na transmissão da política monetária. A inflação tem-se mostrado pouco sensível ao nível de atividade econômica: é preciso uma retração de grandes proporções para se obter uma queda relativamente pequena da inflação. Por isso, o BCB não tem sido capaz de trazer o IPCA para menos de 4-5% a.a. A existência de problemas no mecanismo de transmissão amplifica o sacrifício imposto pela estratégia de combate a inflação – centrada no uso da taxa de juros – à sociedade brasileira. Por um lado, a inflação tem-se mostrado pouco sensível à Selic. Por outro, o custo de uma redução da inflação – dado pela retração da atividade econômica, valorização cambial e piora nas contas públicas – tem sido alto. A experiência recente indica que o balanço entre custos e benefícios da estratégia de estabilização é desfavorável. Preconiza-se uma mudança estratégia de estabilização: ela não deve se centrar no gerenciamento da demanda agregada – por meio de apenas um instrumento, a Selic. A política de estabilização de preços deve ser multidimensional, fundamentada em medidas não monetárias – eventualmente complementada por instrumentos monetários, dependendo da natureza da inflação.

Enquanto Modenesi explora a política monetária ao longo de duas décadas, abrangendo todo o período que se seguiu ao Plano Real, no capítulo 4, “Notas sobre a desaceleração rudimentar da economia brasileira”, Franklin Serrano e Ricardo Summa focam na perda de dinamismo da economia em 2011, quando o PIB cresceu 2,7%, e 2012, quando cresceu 0,9%. Sua tese é que, ao contrário do ocorrido entre 2004 e 2010, a taxa de crescimento recente não se explica por mudanças no cenário externo, e sim a mudanças na política macroeconômica. As exportações se reduziram devido à queda da demanda externa, o que contribui para a desaceleração brasileira, mas não a determina, visto que as exportações respondem por apenas 11% da demanda agregada. A redução do crescimento manifestou-se mais intensamente na indústria, que cresceu apenas 0,4% em 2011 e teve um decréscimo de 2,7% em 2012.

A política econômica desaceleracionista começou ainda em fevereiro de 2010, quando a inflação de 12 meses ultrapassou o centro da meta (4,5%), impulsionada pelos preços das commodities. A Selic foi elevada progressivamente de 7,5% para 13,5%, o crédito ao consumidor teve reduzida sua taxa de crescimento (mas não o crédito imobiliário). Para não elevar excessivamente os juros, e assim apreciar ainda mais o câmbio, o governo adotou as políticas “macroprudenciais” de controle de crédito, cuja lógica é questionada: se a preocupação fosse com a estabilidade do sistema financeiro, não faria sentido incentivar a expansão do crédito imobiliário, que poderia facilmente provocar bolhas no mercado imobiliário. Se a prioridade fosse controlar a inadimplência das famílias, o simultâneo encarecimento e redução do crédito pessoal em um momento de desaceleração do crescimento da renda provocou efeito oposto, com o aumento da inadimplência. Tais medidas reduziram o consumo sem nenhuma capacidade para reduzir a inflação, na medida em que o aumento do diferencial entre juros externos e internos valorizou o câmbio e impactou os preços de todos os setores. Isso acontece porque o principal canal de transmissão da política monetária no Brasil é o impacto do diferencial de juros sobre a entrada de capitais, daí impactando o câmbio e os custos de todos os bens comercializáveis.

Em paralelo ao aumento da taxa de juros e das medidas macroprudenciais, ainda em 2010 o governo iniciou um forte ajuste fiscal para elevar o superávit primário. Essa postura foi mantida mesmo depois que a economia mundial começou a desacelerar em 2011. No mesmo sentido em 2011 não houve aumento do salário mínimo real, numa tentativa mal sucedida de manter constantes as despesas com transferências. Já o investimento público apresentou queda, tanto no caso da Administração Pública quanto das empresas estatais. Isso ocorreu em plena vigência do PAC, idealizado exatamente para elevar o investimento público.

Em 2012 o governo mudou de atitude e passou a reduzir as taxas de juros, tanto a Selic quanto os spreads dos bancos públicos, com isso forçando os bancos privados a fazerem o mesmo. Para reaquecer a economia foram adotados também um conjunto de reduções temporárias de impostos indiretos sobre bens duráveis e mantido o reajuste do salário mínimo real. O resultado foi a continuidade do baixo crescimento e de uma inflação acima do desejado.

Se o objetivo do ajuste fiscal fosse reduzir o risco país, foi um fracasso, pois o mesmo subiu em 2011, caiu em 2012 e voltou a subir em 2013. Se a política econômica pretendia reduzir a inflação através da contenção da demanda, também foi um fracasso, pois esta manteve-se próxima dos 6% anuais. Se o objetivo era passar para um padrão de crescimento com mais investimento público e menos consumo público e privado, igualmente fracassou, pois as taxas de investimento público e privado igualmente se reduziram, o primeiro devido ao ajuste fiscal, o segundo pela falta de uma expansão sustentada da demanda.

A vulnerabilidade dos passivos em moeda doméstica e em moeda estrangeira é o objeto da análise de Denise Lobato Gentil e Victor Leonardo de Araújo, no capítulo 5, “Dívida pública e passivo externo: onde está a ameaça?”

A análise dos autores acerca do endividamento público brasileiro destaca a queda ocorrida na relação dívida líquida do setor público/PIB ocorrida ao longo dos últimos dez anos. Neste período, esta relação caiu de 55,7% em dezembro de 2002 para 34,5% em junho de 2013. Por outro lado, os autores não vêem com apreensão o recente crescimento da relação dívida bruta do setor público sobre o PIB, a qual aumentou de 46,7% do PIB em dezembro de 2001 para 59,2% em abril de 2013. Segundo eles, ainda que este aumento da dívida bruta tenha um custo fiscal, a maior parte desse aumento deveu-se a razões positivas. Parte do aumento deveu-se a operações do Tesouro Nacional para conceder empréstimos ao Banco Nacional de Desenvolvimento Econômico e Social (BNDES), à Petrobras e a outras instituições oficiais, empréstimos estes que, diante da ação do BNDES e de outros bancos públicos no contexto da crise de 2008-2009, foram decisivos na rápida recuperação da economia brasileira da referida crise. Esses recursos destinam-se a financiar investimentos, portanto implicarão em aumento da arrecadação futura. Finalmente, uma parte deste endividamento deveu-se à compra de reservas internacionais, importantes fontes de defesa para a economia brasileira no caso de reversões no cenário externo. Cabe destacar ainda que estas operações aumentaram o estoque de dívida interna bruta, mas não a dívida interna líquida, tendo em vista que são operações que se traduzem, simultaneamente, em aumentos do ativo.

Ainda sobre o endividamento público, os autores destacam outros dois pontos. O primeiro é a redução da dívida externa bruta, que em 2001 equivalia a 4,6% do PIB, e em junho de 2013 era negativa (isto é, um saldo) de 14,6% do PIB. O segundo é a redução da dívida interna atrelada ao dólar, que entre 2002 e 2010 caiu de 33,5% do total para 0,5%, o que reduziu fortemente a exposição da dívida interna às flutuações cambiais. Com isso, a dinâmica da dívida pública está hoje menos vulnerável às oscilações da economia mundial. Ademais, o acúmulo de reservas internacionais reduziu a vulnerabilidade a crises cambiais, ficando ancorada aos mecanismos controlados pelo Tesouro e pelo Banco Central. Como se viu a partir de 2008, graças a esse ativo o Brasil teve capacidade para enfrentar bruscas fugas de capitais sem a necessidade de implementar políticas restritivas e estagnacionistas. Cabe ainda destacar que tais reservas aumentam de valor em moeda nacional quando ocorrem desvalorizações cambiais, reduzindo assim a dívida líquida do setor público.

Um ponto importante destacado pelos autores são os custos da manutenção de tal volume de reservas, cuja avaliação tem um forte conteúdo subjetivo pelos diferentes efeitos positivos e negativos de cada uma de suas parcelas. Aquela parte da dívida que financia investimentos cria um cenário de menor incerteza e maior atração para o investimento privado, funcionando como alavanca fiscal. O custo fiscal, dado pelo diferencial entre a baixa rentabilidade das aplicações das reservas internacionais e os elevados juros pagos pelo Tesouro pelos títulos que lhe servem de contrapartida, já foi mensurado, porém ninguém ainda mediu o impacto positivo do dinamismo gerado na economia pelo financiamento por parte dos bancos públicos a investimentos privados e ao consumo das famílias, que podem até superar o custo do diferencial de juros. Outro aspecto é o impacto das elevadas taxas de juros sobre a demanda agregada, na medida em que implica na retenção por agentes privados de títulos públicos em lugar de gerarem produção e renda. A dívida pública é um instrumento de refúgio seguro e rentável para os mais afortunados, portanto um elemento de desigualdade social.

Se os problemas ligados à divida interna não preocupam os autores, o mesmo não acontece no front externo. O endividamento externo tem reduzido sua participação no passivo externo bruto brasileiro, de 34% para pouco mais de 20%. Em contrapartida, o estoque de investimentos externos tem crescido, e merece ser analisado em detalhe. Um de seus componentes é o investimento externo direto, que por visar ganhos de longo prazo tem uma natureza relativamente estável; o outro são os investimentos em carteira, voltados para o ganho de curto prazo em função do diferencial de juros internos e externos. Altamente volátil, é deste componente que se originam maiores riscos, derivados de mudanças nas condições financeiras internacionais.

Deduzido do passivo externo bruto o estoque de ativos brasileiros no exterior, chega-se ao passivo externo líquido, que passou de US$ 269 bilhões em 2003 para US$ 890 bilhões em 2010. E é a relação deste indicador com as reservas internacionais que indica a capacidade de resistência do país à volatilidade do mercado financeiro internacional e, em particular, a um ataque especulativo

A mudança na distribuição da renda é o tema abordado por João Sabóia e João Hallak Neto, no capítulo 6, “A distribuição funcional da renda no Brasil e sua reversão a partir de meados da década de 2000”. A maioria dos trabalhos neste campo privilegia a distribuição pessoal da renda (que contempla indivíduos, famílias e domicílios), que tomam por base as Pesquisas Nacionais por Amostra de Domicílio (PNADs), que têm como inconveniente focar sobretudo rendimentos derivados do trabalho, deixando de lado a maioria dos rendimentos do capital. Ao contrário, os autores exploram a distribuição funcional da renda (que privilegia a função desempenhada pelos agentes no processo produtivo) e pode ser obtida a partir dos dados do Sistema de Contas Nacionais do Brasil, pela ótica da renda.

As rendas do trabalho assalariado são reunidas na categoria remunerações; as do capital, na do Excedente Operacional Bruto (EOB) e aqueles em que não é possível diferenciar ganhos de trabalho e capital na do Rendimento Misto Bruto (RMB). Observando-se os dados desde 1995, em uma primeira fase, que vai até 2004, o EOB ganha espaço frente às remunerações. Daquele ano em diante, inverte-se o movimento. Os resultados desfavoráveis às rendas do trabalho resultaram da política antiinflacionária aplicada de 1995 a 1999, com redução do gasto público, taxas de juros elevadas, a apreciação cambial, o aumento das importações e reestruturação produtiva, todas responsáveis pela redução do emprego.

A situação só mudou após 2004 quando, pela primeira vez desde 1980, verificaram-se cinco anos seguidos em que o PIB cresceu acima de 3% anuais. Nessa segunda fase a parcela da renda destinada às remunerações se recuperou graças ao aumento do emprego gerado pela expansão das exportações e do aumento do consumo doméstico, resultante do aumento do salário mínimo (que cresceu 94% entre 1995 e 2009) e ao fato de os trabalhadores em geral terem obtido aumentos salariais superiores à inflação.

A partir do final de 2008 a crise externa levou a menor crescimento das exportações, mas o consumo das famílias sustentou o crescimento brasileiro, alimentado tanto pelos aumentos salariais como pela expansão do crédito e pela consolidação dos programas sociais de transferência de renda.

Essa melhoria na participação do trabalho no PIB, chegando a 43,6%, no entanto não foi suficiente para nos colocar em uma situação confortável no cenário internacional. Nas maioria dos países desenvolvidos os trabalhadores recebem mais de 50% da renda nacional; apenas Coréia, Noruega e Itália apresentam valores próximos do nosso. Ente os países com piores resultados do que o nosso destacam-se Chile (37,7%) México (29,2%) e Índia (28,5%).

O capítulo 7, “Modernização e Produtividade da Agropecuária no Brasil”, de autoria de João Felippe C. M.Mathias, acompanha a evolução do setor, observando retrospectivamente desde os anos 1980 até os últimos anos, em que a agropecuária é tida como um dos segmentos mais dinâmicos de nossa economia. Até os anos 1970, o aumento da produção dava-se basicamente pela expansão da fronteira agrícola. Ainda que este movimento persista até nossos dias, o desempenho nas últimas décadas é fruto, acima de tudo, de uma modernização intensa, que resultou em substanciais aumentos de produtividade. A agropecuária é o núcleo do sistema do agronegócio, gerando efeitos de transbordamento que interligam setores a montante, fornecedores de insumos e de máquinas e implementos agrícolas, com setores a jusante, responsáveis pela transformação da produção (agroindústria) e sua distribuição (comercialização, armazenagem e transporte). A contribuição do agronegócio para o PIB de 2006 chega a 22,9%, com a seguinte distribuição: agropecuária (5,4%), insumos (2,3%), agroindústria (7,6%) e distribuição (7,6%).

O considerável aumento de produtividade no setor resulta de políticas implementadas desde os anos 1970, com a criação da EMBRAPA. Um elemento crucial desta política foi a implantação do crédito rural, que permitiu aos agricultores adquiriram maquinaria e insumos modernos, cuja produção foi implantada no país no bojo do bloco de investimentos que constituiu o II PND. A partir de meados da década de 1980 escasseiam os recursos públicos, mas o aumento da produtividade agrícola permaneceu. A evolução do câmbio e os preços internacionais das commodities são as variáveis que mais influenciaram tal aumento de produtividade. O aumento da demanda externa, sobretudo da China e dos demais BRICS, respondeu pela elevação dos preços internacionais de carnes, grãos, oleaginosas e frutas. Estas exportações são responsáveis por boa parte do salto no comércio exterior brasileiro, anteriormente mencionado.

O papel do Estado no processo de modernização agrícola, bem como sua posterior interrupção, serve como ponte para a discussão da mudança na forma de intervenção estatal ocorrida no país nas duas últimas décadas, que aparece no capítulo 8, “Relações entre Estado e mercado: reformas e agências reguladoras no Brasil: 1991-2003”, de autoria de Luiz Carlos Delorme Prado. As reformas institucionais implantadas durante as últimas duas décadas tornaram a relação entre Estado e Mercado menos bem definidas do que haviam sido durante o período militar, quando cabia ao Estado prover, além da justiça e segurança, o fornecimento de bens públicos, a participação minoritária em atividades produtivas através de empresas de economia mista, o financiamento de algumas atividades e uma atitude pragmática na infraestrutura social, dependendo das características de cada setor. Esse tipo de intervenção era, de maneira geral, aceito pela sociedade.

A mudança de percepção se deu em função tanto da difusão de interpretações das falhas de governo (que recomendava reformas estruturais) quanto da crise financeira das empresas estatais, produto de seu endividamento forçado durante a crise da dívida e de sua politização fisiológica durante o governo Sarney, quando foram entregues aos partidos em troca de apoio político. A rejeição ao governo Sarney e ao PMDB levaram Fernando Collor ao governo. Este não tinha um programa econômico coerente; suas reformas não resultaram da aplicação de idéias claras no rumo da liberalização, e nem havia partidos de direita pressionando em tal direção, nem um núcleo tecnocrático, ao contrário do que ocorria na Argentina e no México. No Brasil era generalizada a ideia de que o Estado tinha perdido sua capacidade de investir e, assim, a antiga agenda de desenvolvimento estava esgotada. Mas o governo Collor não dispunha de uma nova agenda, pronta para ser implementada, e sua construção foi demorada e não linear. Havia clareza de que era necessário vender ativos públicos, como empresas estatais, ao lado de automóveis e apartamentos funcionais. Também foram demitidos funcionários e extintos órgãos estatais. Mas não se definiu um novo marco regulatório que definisse as fronteiras de atuação do Estado. Isto foi realizado apenas durante o governo de Fernando Henrique Cardoso, quando foram reunidas a densidade teórica do projeto, as reformas legais e a capacidade para implementá-las.

As reformas foram de dois tipos. Em primeiro lugar, as macroeconômicas, indispensáveis para a renegociação da dívida externa nos termos do Plano Brady. Em segundo lugar, a reforma do Estado, que não era fruto de exigência externa, mas parte da estratégia de desenvolvimento de livre escolha da equipe econômica. Esta última incluía as privatizações e reformas nas esferas fiscal, previdenciária e administrativa e estava consolidada no Plano Diretor da Reforma do Aparelho de Estado. Assim são propostas novas instituições, como as agências reguladoras das empresas recém-privatizadas, a de defesa da concorrência e agências executivas, que executariam políticas de governo. Apenas na aparência se seguiu o modelo das agências norte-americanas, criadas na década de 1930. Enquanto aquelas pretendiam aumentar a ingerência do Estado sobre a economia, aquelas criadas no Brasil na década de 1990 pretendiam reduzir a intervenção estatal, permitindo que as empresas recém privatizadas operassem dentro de um marco legal claramente definido.

Foram criadas dez agências, que podem ser divididas em quatro grupos. As de maior prestígio são as grandes da infraestrutura, quais sejam, ANEEL, ANATEL e ANP. Em seguida vêm as de menor porte da infraestrutura, ANTAQ, ANTT, ANAC e ANA. Temos igualmente as que tratam do setor de saúde, ANS e ANVISA. Finalmente, uma agência peculiar, a ANCINE, que tem uma função híbrida de regulação e fomento. Estas agências absorveram boa parte dos mais experientes técnicos das antigas empresas estatais. Mas cada uma destas agências foi criada no bojo de um processo político diferente, envolvendo distintos grupos de interesses, operando dentro de marcos legais incompletos que elas mesmas em parte se encarregavam de elaborar. Assim a ANATEL ficou com poder para regular e exercer poder normativo, ao contrário da ANEEL e da ANP. As agências da área de saúde têm funções de fiscalização regulação e controle de atividades privadas. Já a ANCINE é uma agência executiva, encarregada do fomento da atividade audiovisual.

A entrada do PT no governo, para surpresa de muitos, acabou por confirmar o papel das agências reguladoras, em particular sua independência. Mas ocorreu uma alteração importante, se não na regulamentação, ao menos na prática. O governo pretendia que os ministérios formulassem as políticas, cabendo às agências meramente regular a atuação das empresas. Mas os ministérios não contavam com quadros técnicos à altura do problema, em função da ausência de concursos públicos durante o governo anterior. Enquanto novos concursos para gestores públicos eram realizados e gradualmente se ia criando um novo quadro técnico, os ministérios estavam impotentes para realizar o planejamento. Além disso os novos técnicos contratados eram jovens e inexperientes. Assim, o pessoal mais qualificado das agências acabou tomando a frente do processo. Dessa maneira, em muitos casos o próprio quadro técnico das agências passou a promover um conjunto de políticas negociadas com os grupos de interesse, tendo um caráter mais executivo do que de regulação. Em lugar de se constituírem em agências tecnicamente neutras, as agências reguladoras, a despeito das intenções iniciais da reforma do Estado foram progressivamente se transformando em formuladoras e executoras de políticas públicas. Assim se reconstituiu uma burocracia weberiana que manteve a capacidade de atuação setorial do Estado em um momento que este havia perdido boa parte de sua capacidade de planejamento.

O fato de que as agências tenham se empenhado não apenas em regular, mas igualmente em planejar, não quer dizer que sua atuação tenha sido sempre bem sucedida. No caso do setor energético, este certamente não foi o caso. As diferentes formas de intervenção estatal são o elemento mais importante para a compreensão do cenário energético do país, como mostra o capítulo 9, “A nova energia no Brasil”, de Edmar de Almeida e Ronaldo Bicalho. De fato, a geração de hidroeletricidade, nossa vantagem absoluta, no princípio do século XX ficou sob a responsabilidade de empresas estrangeiras, mas só alcançou a escala necessária mediante vigorosa intervenção estatal, entre o pós II guerra mundial e 1980. Naquela época o setor elétrico estava estruturado em algumas dezenas de empresas estatais, produzindo basicamente hidroeletricidade. Estas atuavam em bloco, seguindo a estratégia determinada pelo governo federal. A energia brasileira era mais barata do que a do resto do mundo.

As mudanças na estrutura do Estado nas décadas de 1990 e atual mudaram completamente a configuração do setor. Agora temos milhares de firmas, algumas estatais, a maioria privadas, atuando em biocombustíveis, petróleo, gás natural e eletricidade. Existem planos, entre outros, para a expansão do setor elétrico utilizando todos os tipos de fontes; para o desenvolvimento de biocombustíveis; para triplicar a produção de petróleo; para energia nuclear; para aumentar a eficiência energética; e para universalizar o acesso. No entanto, a elaboração de uma estratégia energética depende da articulação das demandas deste sistema complexo, por vezes não conseguindo definir qualquer trajetória coerente. Com isso, nossa abundância de recursos energéticos não se traduz em energia barata – perdemos a vantagem competitiva que já possuímos.

O Estado continua tendo um papel central no investimento do setor, mas tem pouco controle sobre as decisões de investimento do setor privado, que trabalha com expectativas de retorno que têm sido afetadas negativamente pelas mudanças repentinas das prioridades na política energética, que tem ocorrido de maneira imprevisível[6]. Existe um conflito entre decisões de curto prazo, que rendem votos, e decisões de longo prazo, que permitem investimentos para exploração das possibilidades energéticas do país. É de particular importância que os preços dos combustíveis não sejam deixados abaixo daqueles praticados no mercado internacional, e que as regras uma vez estabelecidas não sejam alteradas por muito tempo.

As negociações na área de energia são difíceis, devido à multiplicidade de políticas envolvidas: coexistem demandas para expansão de todas as fontes energéticas, desenvolvimento de biocombustíveis, triplicar a produção petrolífera, desenvolvimento da energia nuclear, promoção da eficiência energética e da universalização do acesso, etc. Elaborados muitas vezes por atores distintos, estes programas dificilmente se comunicam e não formam um todo coerente.

Os investimentos privados dependem de muito mais do que recursos do Tesouro, via BNDES: não basta indicar o que fazer, é igualmente importante indicar como fazer e quais são as prioridades. Na medida em que estas mudam constantemente, aumenta a incerteza sobre o retorno do investimento e os empresários se retraem. Faltam diretrizes para hidroelétricas na Amazônia e sobre energia nuclear. Há dúvidas acerca da precificação da energia de todas as origens: há um conflito claro entre tarifas que remunerem o investimento e tarifas contidas que ajudem a controlar a inflação. O controle inflacionário tem prevalecido nos últimos anos, reduzindo a lucratividade da Petrobras e afastando o setor privado.

Se faltam estas definições sobre o momento presente, ainda mais escasseiam sobre o futuro. Sabe-se que no longo prazo o petróleo deve ser cada vez mais caro e deve ser substituído sobretudo por biocombustíveis. Mas a política de barateamento do petróleo retira os incentivos para a pesquisa e implementação de projetos nessa área.

O gás natural apresenta outro desafio. Durante muito tempo nossas reservas eram modestas, mas recentemente a situação mudou, com a descoberta de amplas reservas no pré-sal, em Minas Gerais, no Maranhão e no Amazonas e também com a possibilidade do aproveitamento de gás de xisto. Há uma especifidade no investimento em gás: como o custo dos gasodutos é muito elevado, este investimento só é feito depois que se define onde o mesmo será consumido, e com que finalidade. Na região Norte o único uso possível é em termoelétricas, mas atualmente as usinas termo operam apenas como complemento das hidroelétricas, ficando desligadas enquanto houver água nos reservatórios. Por isso os contratos de venda de gás para as termoelétricas prevêem o fornecimento apenas 25% do ano. Se quiser que as jazidas amazônicas sejam aproveitadas, o governo terá que prever o funcionamento daquelas usinas durante o ano todo.

Tudo isso depende de um planejamento da expansão no mínimo do gás, que seja coerente com o uso futuro das demais fontes energéticas. Para isso será preciso um grande esforço institucional para buscar uma ação comum aos diferents órgãos governamentais envolvidos (Petrobrás, ANEEL, EPE, ANP e ministério das Minas e Energia), levando em conta os interesses dos produtores públicos e privados para expandir e distribuir a produção. E isso depende de uma visão de longo prazo, que não pode ficar ancorada ao curtoprazismo da política antiinflacionária.

Finalmente, o capítulo 10, “Política Ambiental e Economia Verde no Brasil”, de autoria de Carlos Eduardo Frickman Young, aborda o tema enfatizando as três dimensões do desenvolvimento sustentável: econômica, social e ambiental. A hipótese central é que a economia verde não resulta de um processo espontâneo, tendo que ser induzida por políticas que transformem a inclusão social e a preservação do meio ambiente em motores, em vez de obstáculos ao desenvolvimento econômico.

O aspecto central é que a economia verde não inibe a criação de riqueza nem as oportunidades de emprego, ao contrário, cria novas oportunidades para investimentos capazes de reduzirem custos no médio e longo prazo (por exemplo, evitando desperdícios de energia e matérias primas) e assim contribuindo para a conquista de novos mercados e para a criação de renda e de empregos. São apresentados estudos que evidenciam essas possibilidades de crescimento simultâneo da renda, da preservação ambiental, da inclusão social e do emprego no cenário nacional.

Nas últimas décadas o desmatamento diminuiu e o Brasil adotou um sistema de proteção ambiental relativamente avançado em relação aos vizinhos latino-americanos. No entanto, problemas ligados à expansão agrícola, dos transportes e do sistema energético geraram problemas urbanos graves. Ao mesmo tempo, a reprimarização da pauta de exportações gerou problemas adicionais, na medida em que as políticas públicas não estão integradas por elementos capazes de evitar a degradação ambiental.

Alguns aspectos são considerados fundamentais para a elaboração das novas políticas. Entre estes, estão medidas que provoquem a internalização das externalidades negativas, adotando o princípio do poluidor-pagador; a reorientação da política de compras públicas, com a adoção de critérios de sustentabilidade e ênfase na certificação sócio-ambiental; a reorientação da política macroeconômica, enfatizando a qualidade e não a quantidade do crescimento e incluindo os princípios de “tributação verde” e de finanças sustentáveis. Só assim, segundo Young, o país poderá caminhar para uma economia onde o valor agregado seja criado pelo aumento da eficiência e da inovação, em vez de menor custo de curto prazo para agricultura e indústria, alimentados por subsídios que ignoram os custos sociais de longo prazo prodizidos pelas externalidades negativas assim geradas.

Ao publicar estas matérias com escopo tão amplo e opiniões não necessariamente convergentes, nosso objetivo é provocar o leitor e, se possível, produzir polêmicas que rompam com a mesmice dos debates padrão sobre política econômica.

REFERÊNCIAS BIBLIOGRÁFICAS

BARBOSA, Nelson (2013). “Dez anos de política econômica, em Emir Sader [org.], Dez anos de governos pós-neoliberais no Brasil: Lula e Dilma. São Paulo: Boitempo, Rio de Janeiro, FLACSO.

DOS SANTOS, Claudio Hamilton, Correia, Vanessa Petrelli e Almeida Filho, Niemeyer (2013). “Mudanças estruturais no Brasil – avanços e limites”. Anais do VI Encontro Internacional da Associação Keynesiana Brasileira. Vitória: UFES.

- Inicialmente composto por Brasil, Rússia, Índia e China, sendo mais tarde incorporada a África do Sul. ↵

- Dados do salário mínimo: IPEADATA, valores expressos em reais de julho de 2013. As TAPS montam a cerca de 16% do PIB e consistem em aposentadorias e pensões (tanto do setor público quanto do Regime Geral de Previdência Social), parte dos recursos do FAT destinados a salário-desemprego e abonos sociais, o Sistema Único de Assistência Social, o FGTS. O Bolsa Família, as transferências para estados e municípios e as transferências a instituições privadas sem fins lucrativos. (Dos Santos et alii, 2013) ↵

- Barbosa (2013:98). ↵

- Nos anos de 2003 e 2004, foi preciso alterar o intervalo da meta. ↵

- 7 Durante a crise internacional, entre o segundo semestre de 2008 e o primeiro semestre de 2009, houve uma súbita desvalorização da taxa de câmbio real efetiva, a qual foi rapidamente revertida ainda em 2009. ↵

- Por exemplo, mudanças nos preços dos combustíveis, afetando a rentabilidade do etanol; a política de preços do gás natural, reduzindo a rentabilidade do gás natural veicular; mudanças nas regras dos leilões de geração e mudanças nas políticas de conteúdo local. ↵